Alles zum Thema Steuern auf Immobilien in Georgien – von der Grundsteuer über Abgaben bei Vermietung bis hin zum Wiederverkauf

Immobiliensteuern in Georgien

BLOGBEITRAG

Welche Steuern und Abgaben auf Immobilien in Georgien anfallen

In diesem Blogbeitrag erfahren Sie kompakt, welche Steuern und Abgaben auf Immobilien in Georgien anfallen. Der Fokus liegt auf der Besteuerung von Mieteinnahmen, der Grundsteuer sowie weiteren relevanten Gebühren bei Vermietung, Immobilienhaltung und Verkauf.

Teilen via

Image by Steve Buissinne from Pixabay

Weiter Blogbeiträge

Blog Beitrag

Ferienwohnung in Georgien kaufen: Lebensqualität, Kosten, Infrastruktur & Eigennutzung

Teilen via

Blog Beitrag

Immobilien in Batumi und Georgien 2026 | Marktübersicht

Teilen via

Besteuerung von Mieteinnahmen in Georgien

Die Besteuerung von Mieteinnahmen in Georgien gilt als eine der einfachsten und transparentesten in Europa. Für private Vermieter besteht ein klar geregeltes Pauschalmodell, das ohne komplizierte Abzüge oder progressive Steuersätze auskommt.

Pauschalsteuer auf Mieteinnahmen (5 %)

Georgien erhebt auf Mieteinnahmen eine pauschale Einkommensteuer von 5 %. Diese Steuer wird auf die Bruttomieteinnahmen angewendet, unabhängig von der Höhe der Einnahmen oder der Anzahl der vermieteten Objekte.

Wesentliche Merkmale der 5-%-Flat-Tax:

Besteuerung der Bruttoeinnahmen

Keine Pflicht zur Aufschlüsselung von Kosten

Keine progressive Besteuerung

Gilt für private Vermieter

Dieses Modell bietet insbesondere für Investoren und ausländische Eigentümer eine hohe Planungssicherheit, da die Steuerlast klar kalkulierbar ist.

Brutto- vs. Nettobesteuerung

Im Gegensatz zu vielen europäischen Ländern erfolgt die Besteuerung in Georgien nicht auf den Gewinn, sondern direkt auf die Bruttomieteinnahmen.

Das bedeutet:

Instandhaltungskosten

Verwaltungs- und Servicegebühren

Reparaturen oder Rücklagen

können nicht steuerlich geltend gemacht werden ,sind jedoch im Gegenzug auch nicht nachweispflichtig.

Rechtliche Einordnung

Rechtliche Einordnung

Die 5-%-Pauschalsteuer gilt für:

private Immobilieneigentümer

georgische und ausländische Steuerpflichtige

Langzeit- und Kurzzeitvermietung (vorbehaltlich VAT-Thematik)

Sie ist besonders attraktiv für Investoren mit:

stabilen Mieteinnahmen

geringer Kostenstruktur

Fokus auf einfache Verwaltung

Voraussetzung: Sie müssen sich beim georgischen Revenue Service (RS.ge) als Vermieter registrieren lassen. Ohne diese Registrierung fallen standardmäßig 20 % auf den Gewinn an.

Alternative Besteuerungsmodelle für Mieteinnahmen

Neben der 5-%-Pauschalsteuer stehen in Georgien weitere Besteuerungsmodelle zur Verfügung. Diese sind jedoch nur in bestimmten Konstellationen sinnvoll und betreffen vor allem größere Strukturen oder gewerbliche Vermietung.

Standardsteuersatz - Einkommensteuer

Alternativ zur Pauschalsteuer können Mieteinnahmen auch der regulären Einkommensteuer unterliegen. Diese greift insbesondere dann, wenn die Voraussetzungen für die Pauschalbesteuerung nicht erfüllt werden oder bewusst ein anderes Modell gewählt wird.

Merkmale:

Besteuerung nach dem allgemeinen Einkommensteuersystem

Standardsteuersatz (20 %)

Steuerpflicht auf den Gewinn, nicht auf den Bruttoumsatz

Kosten und Ausgaben können angesetzt werden

In der Praxis ist dieses Modell für klassische private Vermieter meist nicht attraktiv, da es mit höherem administrativem Aufwand verbunden ist.

Vermietung über eine georgische Gesellschaft

Bei größerem Immobilienbestand oder gewerblicher Nutzung kann die Vermietung über eine georgische Kapitalgesellschaft erfolgen.

Typische Anwendungsfälle:

mehrere Objekte

professionelles Property Management

Kombination aus Vermietung und Weiterverkauf

Steuerliche Besonderheiten:

Körperschaftsteuer auf Unternehmensebene

Besteuerung erfolgt erst bei Ausschüttung

Laufende Buchhaltungs- und Berichtspflichten

Dieses Modell eignet sich vor allem für strukturierte Investoren, weniger für einzelne Buy-&-Hold-Objekte.

Vermietung über Bauträger bzw. Property Management – wer zahlt die Steuern?

Wird eine Immobilie in Georgien über den Vermietungsservice eines Bauträgers oder ein externes Property-Management-Unternehmen vermietet, ändert sich an der steuerlichen Verantwortung grundsätzlich nur, wenn der Bauträger bzw. dessen Managementgesellschaft die Wohnung offiziell von Ihnen „anmietet“, um sie unterzuvermieten (oder als Tax-Agent auftritt), ist die Firma gesetzlich verpflichtet, die Steuer als Quellensteuer einzubehalten. In diesem Fall überweist Ihnen die Firma die Miete bereits netto (abzüglich der 5 % Steuer und abzüglich ihrer Management-Gebühr) und führt die 5 % direkt an das Finanzamt ab. Sollte das Property-Management in einer anderen Konstellation tätig sein (z. B. reine Verwaltungs- oder Vermittlungsleistung ohne Anmietung bzw. ohne Auftreten als Tax Agent), bleibt die Käuferin / der Käufer weiterhin selbst für die Abführung der Steuer verantwortlich.

Fazit & Empfehlung

- Ob der Bauträger (Management Firma) die Steuer für Sie abführt, ist eine Frage des Vertragsdesigns:

- Handelt die Firma nur als Vermittler, müssen Sie die Steuer meist selbst über Ihr RS.ge-Portal zahlen.

- Handelt die Firma als Betreiber (Operator), der Ihnen einen festen oder variablen Anteil ausschüttet, fungiert sie oft als Steueragent und führt die 5 % direkt ab.

Steuerliche Einordnung bei Managementmodellen

Je nach Vertragsgestaltung gibt es zwei typische Modelle:

Faktor

Vermietung im Namen des Eigentümers (Agency-Modell)

Revenue Share / Verpachtung (Operator-Modell)

Zurechnung

→ Mieteinnahmen werden direkt dem Eigentümer zugerechnet.

→ Einnahmen fließen oft erst an den Betreiber; Eigentümer erhält Gewinnanteil.

Steuersatz

→ 5 % Pauschalsteuer für Wohnraummiete ist anwendbar (bei Registrierung).

→ 20 % Körperschaftsteuer (estnisches Modell) oder 5 % Quellensteuer möglich.

Steuerabführung

→ Eigentümer ist meist selbst verantwortlich (oder via Vollmacht).

→ Management tritt als Tax Agent auf und führt Steuer direkt ab.

Kostenabzug

→ Kein Abzug von Kosten (Management-Fee etc.) bei 5 %-Satz möglich.

→ Oft Nettomodelle; Steuerbasis ist der ausgezahlte Betrag/Gewinn.

Umsatzsteuer

→ Kritisch ab 100.000 GEL Umsatz (Eigentümer muss Status prüfen).

→ Betreiber führt USt auf Gesamtservice ab; Eigentümer oft „passiv“.

Vertragsbasis

→ Dienstleistungsvertrag / Vollmacht (Agency Agreement).

→ Pachtvertrag oder Investmentvertrag (Lease/Revenue Share).

Die 5 % Steuer fallen auf die gesamten Mieteinnahmen an, bevor die Management-Gebühr abgezogen wird.

Wichtige Umsatzgrenze: Die 100.000 GEL - Schwelle (Umsatzsteuer/VAT)

Häufige Fragen zur Besteuerung bei Immobilien-Vermietung in Georgien

Muss ich eine Steuererklärung abgeben, wenn der Bauträger die 5 % bereits abführt?

Wenn der Bauträger als Tax Agent auftritt und die Steuer einbehält, ist Ihre Steuerschuld in Georgien in der Regel abgegolten. Dennoch empfiehlt es sich, jährlich einen Auszug aus dem RS.ge-Portal zu ziehen, um die korrekte Abführung für Ihre Unterlagen (auch für das Heimatfinanzamt) nachzuweisen.

Fallen zusätzliche Tourismusabgaben oder Bettensteuern an?

Nein. Stand 2026 gibt es für private Apartment-Eigentümer keine pro Gast erhobene "City Tax". Die einzige verbrauchsnahe Gebühr ist die kommunale Müllgebühr, die jedoch meist nur wenige GEL pro Monat beträgt.

Was passiert, wenn ich die 100.000 GEL Grenze für die Umsatzsteuer (VAT) überschreite?

Sie müssen sich innerhalb von zwei Werktagen beim Revenue Service als VAT-Zahler registrieren. Ab diesem Zeitpunkt müssen Sie monatlich eine VAT-Erklärung abgeben. Da Ihre Kosten (Management, Strom, Internet) oft VAT enthalten, ist eine professionelle Buchhaltung nun unerlässlich, um die Vorsteuer gegenzurechnen.

Gilt die 5 % Pauschalsteuer auch für gewerbliche Flächen?

Nein. Der reduzierte Satz von 5 % ist explizit für die Vermietung zu Wohnzweckenreserviert. Bei Ladenflächen oder Büros greift in der Regel der Standardsteuersatz von 20 %.

Wann ist ein Steuerberater sinnvoll und mit welchen Kosten muss ich rechnen?

Kosten: Monatliche Buchhaltung für VAT-Zahler/Firmen ca. 100–200 €.

Immobiliensteuer in Georgien - Grundsteuer

Viele Investoren glauben fälschlicherweise, Georgien sei komplett grundsteuerfrei. Das stimmt jedoch nur unter bestimmten Bedingungen. Die Grundsteuer ist in Georgien stark an das weltweite Einkommen des Eigentümers gekoppelt.

Gibt es überhaupt eine Grundsteuer?

Ja, aber sie funktioniert anders als in Deutschland oder Österreich. Es gibt keine automatische Rechnung vom Finanzamt. Stattdessen müssen Eigentümer selbst prüfen, ob sie aufgrund ihres Einkommens steuerpflichtig sind, und die Steuererklärung eigenständig einreichen. Die Grundsteuer in Georgien ist eine Besonderheit: Sie ist keine feste Abgabe für jeden, sondern eine einkommensabhängige Steuer. Für ausländische Investoren (Non-Residents) gelten hierbei spezifische Regeln.

- Eigennutzung oder geringe Einnahmen: Nutzen Sie Ihr Apartment ausschließlich selbst oder vermieten Sie es nur sporadisch, sodass Ihre Einnahmen in Georgien unter 40.000 GEL (ca. 12.500 €) pro Jahr bleiben, fällt keine Grundsteuer auf das Gebäude an.

- Darüber hinaus: Erst wenn Ihre georgischen Mieteinnahmen die 40.000 GEL-Schwelle überschreiten, werden Sie grundsteuerpflichtig. In diesem Fall gestaltet sich der Steuersatz progressiv:

Überblick

- Einkommen unter 40.000 GEL (ca. 14.000 €): Wer mit seinen georgischen Immobilien weniger als 40.000 GEL im Jahr umsetzt (und keine weiteren georgischen Einkünfte hat), ist von der Grundsteuer auf das Gebäude befreit.

- Einkommen über 40.000 GEL: Übersteigt der Mietumsatz in Georgien diese Grenze, wird die Immobilie steuerpflichtig.

- 0,05 % bis 0,2 % des Marktwertes (bei Einkommen 40k – 100k GEL) (ab ca. 12.500 Euro)

- 0,8 % bis 1,0 % des Marktwertes (bei Einkommen über 100k GEL) (ab ca. 31.500 Euro)

Wann und wie wird sie gezahlt?

- Deklaration: Die Steuererklärung muss bis zum 1. November des Folgejahres eigenständig über das Portal rs.ge eingereicht werden.

- Zahlung: Die Überweisung muss bis zum 15. November erfolgen.

Fazit: Kleinanleger und Eigennutzer, deren georgische Einkünfte unter der 40.000 GEL-Grenze bleiben, müssen keine Grundsteuer auf das Gebäude zahlen und benötigen im Alltag meist keinen Steuerberater. Für größere Investoren oder beim Überschreiten der Umsatzgrenzen empfiehlt sich jedoch immer eine professionelle Begleitung, um Fristen und Vorsteuerabzüge korrekt zu managen – hierbei stehen wir Ihnen als Unternehmen gerne unterstützend zur Seite.

Steuern beim Verkauf von Immobilien in Georgien

Wer seine Immobilie in Georgien mit Gewinn wieder veräußert, muss die sogenannte Capital Gains Tax (Kapitalertragsteuer) beachten. Auch hier bietet Georgien attraktive Befreiungen für Privatpersonen.

Besteuerung für Privatpersonen

- Verkauf nach mehr als 2 Jahren (Haltedauer): Wenn Sie die Immobilie länger als zwei Jahre in Ihrem Besitz hatten, ist der Veräußerungsgewinn für Privatpersonen komplett steuerfrei.

- Wichtig: Die Frist beginnt mit dem Datum der Eintragung im öffentlichen Register (Public Registry).

- Verkauf innerhalb von 2 Jahren: Verkaufen Sie die Immobilie vor Ablauf der zweijährigen Haltedauer, fällt eine reduzierte Steuer von 5 % auf den Gewinn (Differenz zwischen Kauf- und Verkaufspreis) an.

Gewerblicher Verkauf

- Der Gewinn unterliegt dem Standardsteuersatz von 20 %.

- Im Rahmen des „Estnischen Steuermodells“ wird diese Steuer jedoch erst fällig, wenn der Gewinn aus der Firma an die Gesellschafter ausgeschüttet wird. Reinvestitionen bleiben steuerfrei.

Umsatzsteuer beim Wiederverkauf

VAT für Privatpersonen (Individual Investors)

- Befreiung: Solange Sie als Privatperson handeln und nicht systematisch als gewerblicher Immobilienhändler eingestuft werden, fällt auf den Verkaufspreis keine Umsatzsteuer an.

- Kein Vorsteuerabzug: Im Gegenzug können Sie beim Kauf oder bei der Renovierung keine Vorsteuer vom Finanzamt zurückfordern. Sie zahlen immer den Bruttopreis.

- Vorteil: Maximale Einfachheit und (nach 2 Jahren Haltedauer) komplett steuerfreier Gewinn.

Grundsätzlich ist der Wiederverkauf von Bestandsimmobilien in Georgien umsatzsteuerfrei (Art. 168 Steuergesetzbuch), da die VAT bereits beim Erstverkauf (Neubau) durch den Bauträger abgeführt wurde. Eine Ausnahme besteht lediglich dann, wenn erhebliche Renovierungsarbeiten durchgeführt wurden, die steuerlich wie eine neue Herstellung des Gebäudes gewertet werden könnten, oder wenn der Eigentümer zuvor aktiv die Vorsteuer auf diese Kosten geltend gemacht hat.

VAT für Unternehmen (LLC / Firmenstruktur)

Hier ist die VAT-Logik ein zweischneidiges Schwert

- Der Vorsteuer-Vorteil: Wenn Ihre Firma eine Immobilie kauft, können Sie die im Kaufpreis enthaltenen 18 % VAT als Vorsteuer zurückerstatten lassen. Das bringt sofortige Liquidität.

- Die Verkaufs-Falle: Wer beim Kauf die Vorsteuer „zieht“, muss beim Verkauf zwingend 18 % VAT auf den gesamten Verkaufspreis abführen.

- Das Risiko „Verzicht auf Vorsteuer“: Wenn Sie als Firma kaufen, aber die Vorsteuer beim Kauf nicht geltend machen, zahlen Sie die Steuer oft doppelt. Da ein Immobilienverkauf fast immer die 100.000 GEL-Umsatzgrenze überschreitet, wird die Firma beim Verkauf VAT-pflichtig, egal, ob sie vorher Vorsteuer zurückbekommen hat oder nicht.

Fazit: Für Unternehmen empfiehlt es sich, sich von Beginn an freiwillig als VAT-Zahler zu registrieren, um die Vorsteuer auf den Kaufpreis und die Ausbaukosten sofort geltend zu machen. Zudem bietet die Firmenstruktur den Vorteil des estnischen Steuermodells: Die Steuer auf Veräußerungsgewinne (Capital Gain) wird erst bei einer Gewinnausschüttung an die Gesellschafter fällig. Wer also langfristig und wiederkehrend in Georgien investieren möchte, profitiert durch die Reinvestition von Bruttogewinnen von einem massiv erweiterten Cashflow.

Zusammenfassende Übersicht

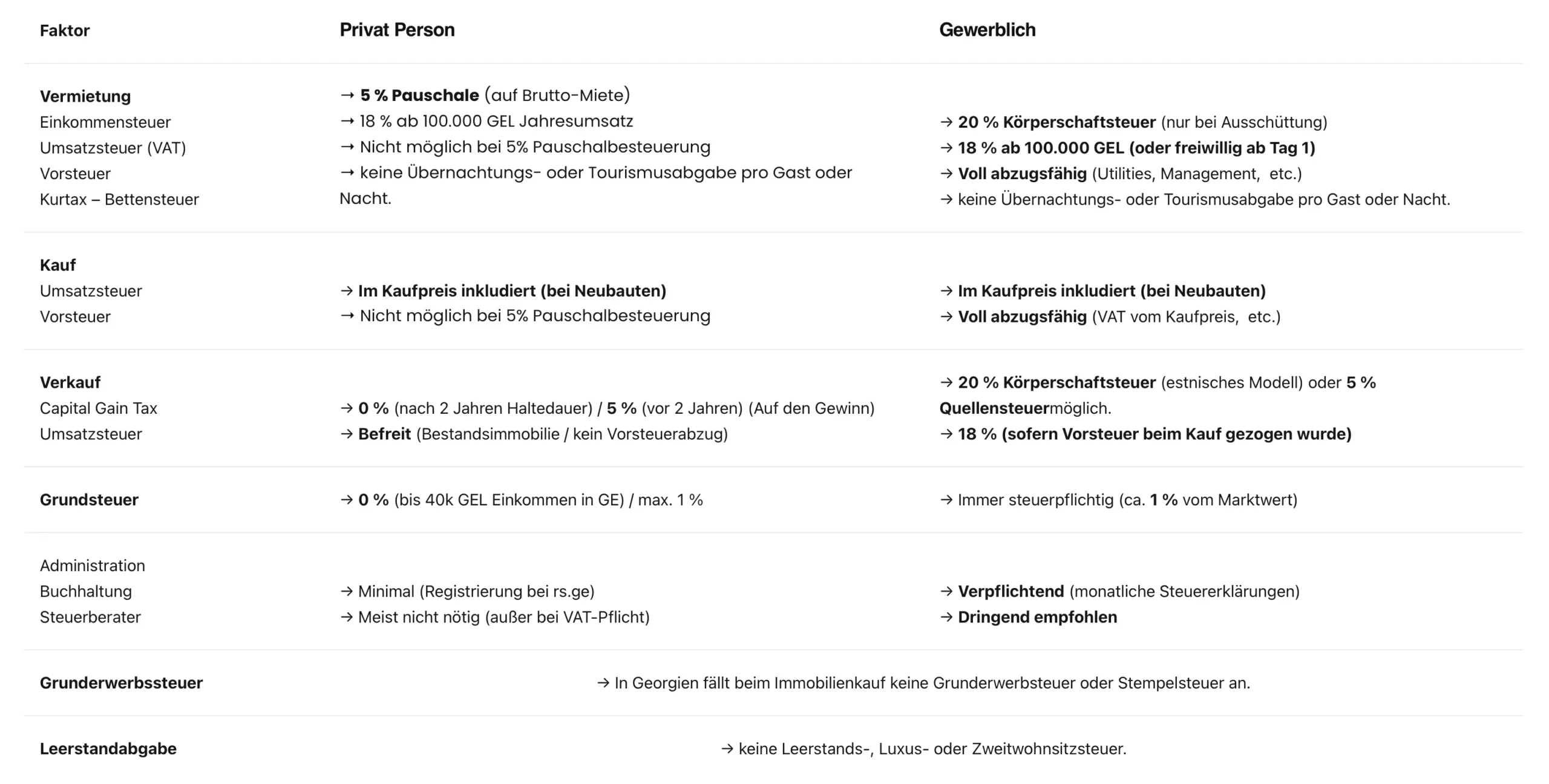

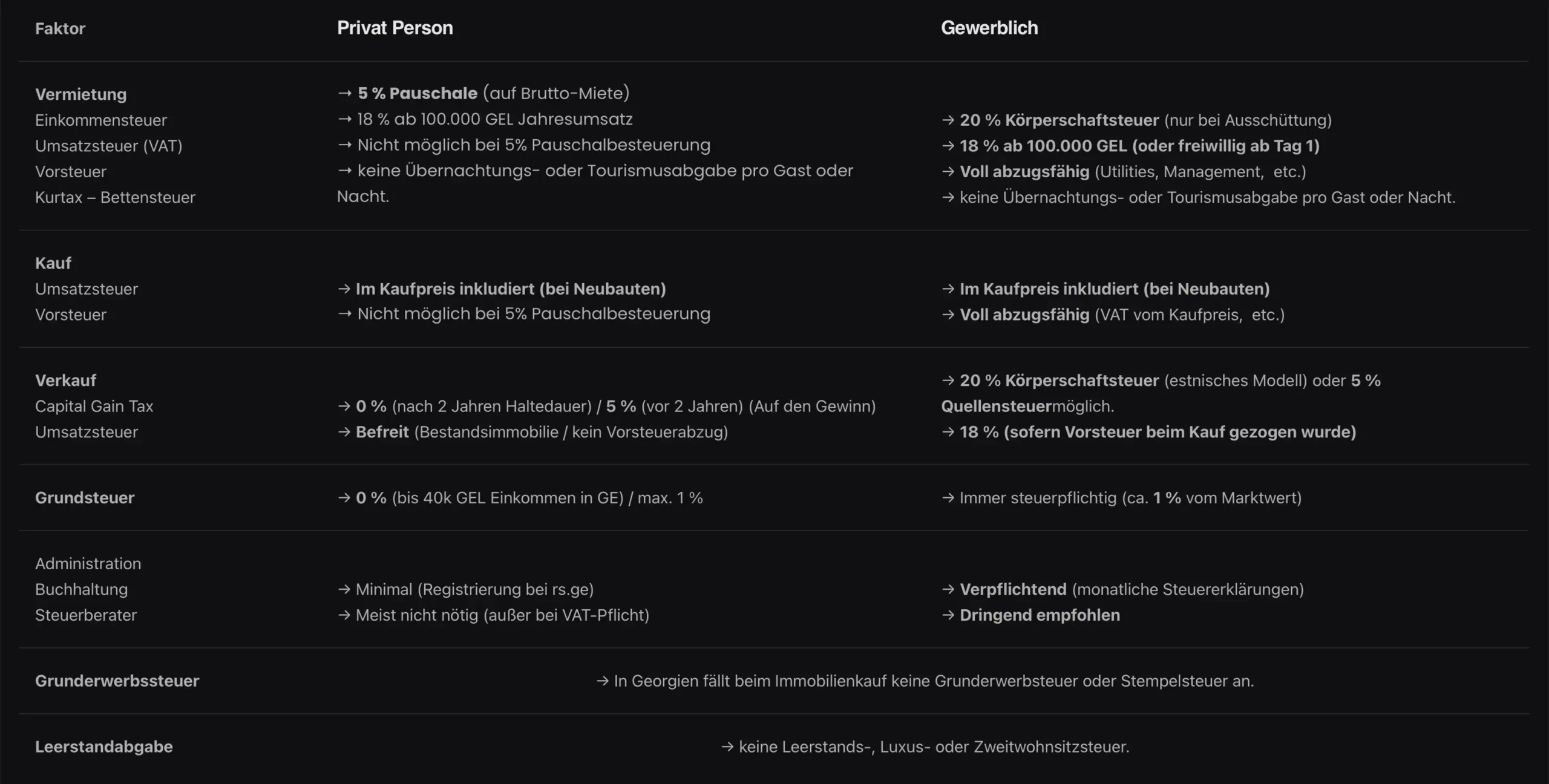

Immobiliensteuer in Georgien – Übersicht auf einen Blick

Übersicht

Faktor

Privat Person

Gewerblich

Vermietung

Einkommensteuer

Umsatzsteuer (VAT)

Vorsteuer

Kurtax – Bettensteuer

→ 5 % Pauschale (auf Brutto-Miete)

→ 18 % ab 100.000 GEL Jahresumsatz

→ Nicht möglich bei 5% Pauschalbesteuerung

→ keine Übernachtungs- oder Tourismusabgabe pro Gast oder Nacht.

→ 20 % Körperschaftsteuer (nur bei Ausschüttung)

→ 18 % ab 100.000 GEL (oder freiwillig ab Tag 1)

→ Voll abzugsfähig (Utilities, Management, etc.)

→ keine Übernachtungs- oder Tourismusabgabe pro Gast oder Nacht.

Kauf

Umsatzsteuer

Vorsteuer

→ Im Kaufpreis inkludiert (bei Neubauten)

→ Nicht möglich bei 5% Pauschalbesteuerung

→ Im Kaufpreis inkludiert (bei Neubauten)

→ Voll abzugsfähig (VAT vom Kaufpreis, etc.)

Verkauf

Capital Gain Tax

Umsatzsteuer

→ 0 % (nach 2 Jahren Haltedauer) / 5 % (vor 2 Jahren) (Auf den Gewinn)

→ Befreit (Bestandsimmobilie / kein Vorsteuerabzug)

→ 20 % Körperschaftsteuer (estnisches Modell)

→ 18 % (sofern Vorsteuer beim Kauf gezogen wurde)

Grundsteuer

→ 0 % (bis 40k GEL Einkommen in GE) / max. 1 %

→ Immer steuerpflichtig (ca. 1 % vom Marktwert)

Administration

Buchhaltung

Steuerberater

→ Minimal (Registrierung bei rs.ge)

→ Meist nicht nötig (außer bei VAT-Pflicht)

→ Verpflichtend (monatliche Steuererklärungen)

→ Dringend empfohlen

Grunderwerbssteuer

→ In Georgien fällt beim Immobilienkauf keine Grunderwerbsteuer oder Stempelsteuer an.

Leerstandabgabe

→ keine Leerstands-, Luxus- oder Zweitwohnsitzsteuer.

Rechtlicher Hinweis / Disclaimer

Die in diesem Beitrag dargestellten Informationen dienen ausschließlich der allgemeinen Information und stellen keine Steuer-, Rechts- oder Anlageberatung dar. Trotz sorgfältiger Recherche können steuerliche Regelungen, Verwaltungspraxis und deren Auslegung durch die georgischen Behörden Änderungen unterliegen oder im Einzelfall abweichend angewendet werden. Eine Haftung für Entscheidungen, die auf Grundlage dieses Beitrags getroffen werden, ist ausgeschlossen. Gerne unterstützen wir Sie bei der steuerlichen Einordnung, Vertragsprüfung oder Abstimmung mit lokalen Steuerberatern in Georgien.